Foreningens lån er en af de faktorer, der har størst direkte indflydelse på dit fællesbidrag og din boligs værdi, uanset om du bor i en ejerforening eller andelsforening. Alligevel er låneforhold ofte det emne, der er sværest at gennemskue for både bestyrelse og beboere. Denne guide giver dig det fulde overblik over, hvordan foreningslån fungerer, hvilke typer der findes, hvordan renten påvirker jeres økonomi, og hvordan moderne digitale værktøjer kan hjælpe jer med at træffe bedre beslutninger.

Hvorfor har foreninger lån?

De fleste ejer- og andelsforeninger har lån i ejendommen. Det er helt normalt og skyldes typisk en af to ting: Enten blev lånet optaget, da ejendommen oprindeligt blev købt eller oprettet som forening, eller også er det finansiering af en større renovering gennemført efter stiftelsen.

Når en andelsforening stiftes ved køb af en udlejningsejendom, finansieres en stor del af købesummen med realkreditlån. Denne gæld følger foreningen i årtier og afdrages løbende via beboernes fællesbidrag. I ejerforeninger optages lån typisk til fælles renoveringsprojekter, for eksempel nyt tag, facaderenovering, nye faldstammer eller energiforbedringer, som alternativ til at opkræve store engangsbeløb fra ejerne.

Uanset årsagen er det afgørende, at bestyrelsen og beboerne forstår lånets vilkår, løbetid og rentestruktur. Et lån med ugunstige vilkår kan betyde unødvendigt høje fællesbidrag i mange år fremover, mens et velvalgt lån kan sikre stabil økonomi og en sund ejendom.

Typer af foreningslån

Foreninger har typisk adgang til flere forskellige lånetyper, og det er vigtigt at forstå forskellen mellem dem. Valget af lånetype har direkte konsekvenser for foreningens økonomi og risikoprofil.

Realkreditlån

Realkreditlån er den mest almindelige lånetype for foreninger. Lånet ydes af et realkreditinstitut med sikkerhed (pant) i ejendommen og tilbyder typisk de laveste renter på markedet. Realkreditlån kan optages med fast eller variabel rente, med eller uden afdrag, og med løbetider op til 30 år.

Banklån

Banklån bruges, når realkreditlånet ikke rækker, for eksempel til at finansiere den del af et projekt, der overstiger realkreditgrænsen. Renten er højere end på realkreditlån, og løbetiden er ofte kortere. Banklån er mere fleksible, men dyrere.

Fast vs. variabel rente

Ved fast rente kender foreningen den nøjagtige ydelse i hele lånets løbetid. Det giver fuld budgetsikkerhed, men renten er typisk højere end den variable. Ved variabel rente (F1, F3, F5 osv.) tilpasses renten markedet med jævne mellemrum. Det kan give lavere ydelser i perioder med lav rente, men indebærer risiko for stigende betalinger ved renteændringer.

Afdragsfrie perioder

Mange foreninger vælger afdragsfrihed i perioder, typisk op til 10 år ad gangen. Det sænker den månedlige ydelse, fordi foreningen kun betaler rente. Til gengæld reduceres gælden ikke i perioden, og den samlede renteudgift over lånets levetid stiger. Afdragsfrihed kan være fornuftigt i forbindelse med store renoveringer, men bør altid være en bevidst beslutning med en plan for, hvornår afdragene genoptages.

| Lånetype | Typisk rente | Afdrag | Risikoprofil |

|---|---|---|---|

| Realkreditlån, fast rente | 3-5% | Med eller uden | Lav risiko |

| Realkreditlån, variabel (F-kort) | 2-4% | Med eller uden | Høj risiko |

| Realkreditlån, variabel (F3/F5) | 2,5-4,5% | Med eller uden | Middel risiko |

| Banklån | 4-7% | Typisk med | Middel risiko |

Rentescenarier og risikoprofil

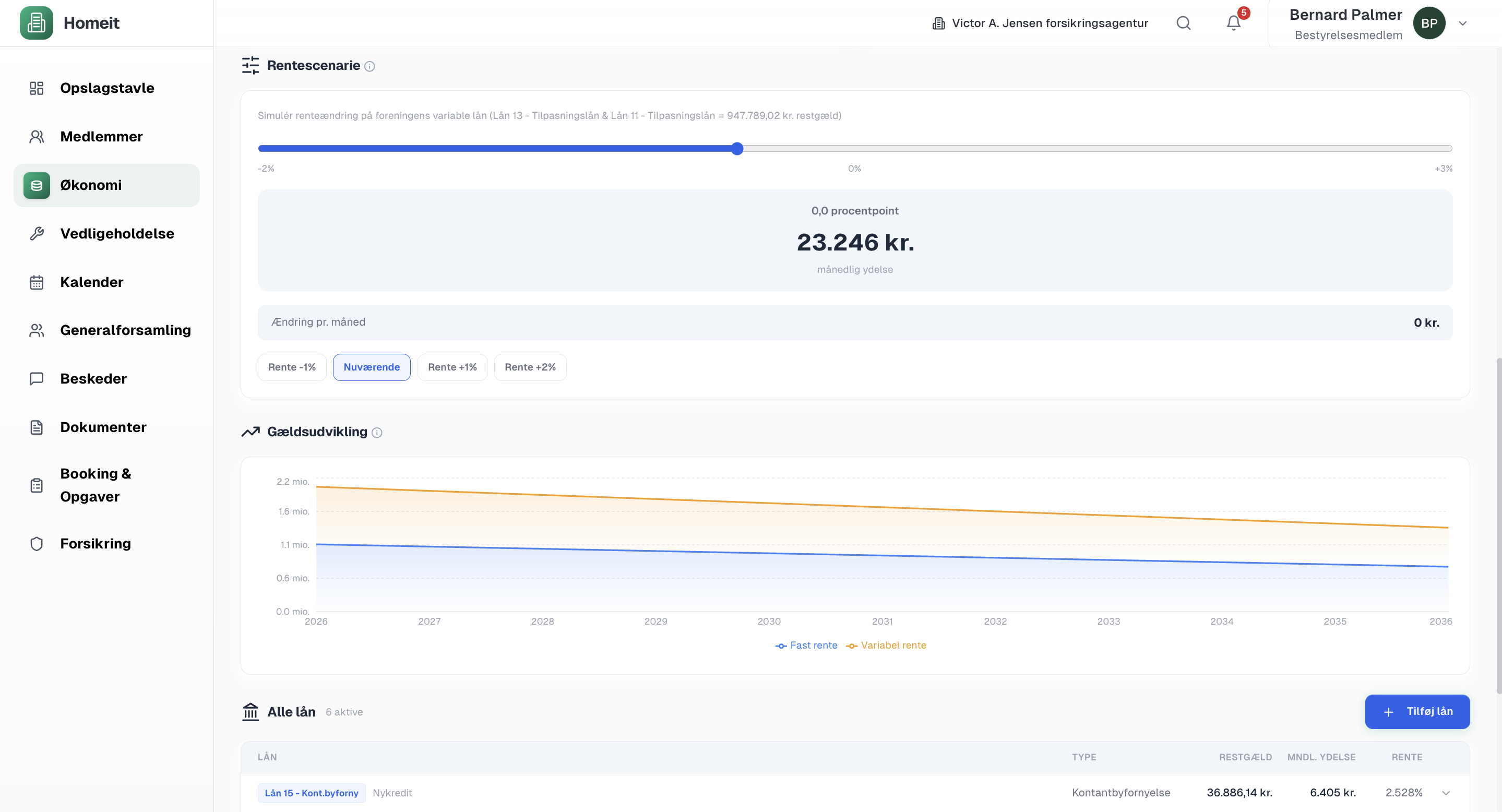

En af de vigtigste, og mest undervurderede, opgaver for en bestyrelse er at forstå, hvordan ændringer i renteniveauet påvirker foreningens økonomi. En forening med variabelt forrentede lån kan opleve markante stigninger i ydelsen fra den ene refinansiering til den næste, og det slår direkte igennem på fællesbidraget.

Forestil jer en forening med et F5-lån på 20 mio. kr. Hvis renten ved næste refinansiering stiger med 2 procentpoint, kan den årlige renteudgift stige med op til 400.000 kr. Fordelt på 30 boliger svarer det til ca. 1.100 kr. ekstra per måned per bolig. Omvendt kan en rentesænkning frigøre midler til vedligeholdelse eller reducere fællesbidraget.

Derfor er det afgørende, at bestyrelsen regelmæssigt gennemgår forskellige rentescenarier: Hvad sker der, hvis renten stiger 1%, 2% eller 3%? Kan foreningen bære det? Bør man omlægge til fast rente for at sikre sig? Denne type analyse er nøglen til ansvarlig økonomisk ledelse, og det er netop her, digitale værktøjer kan gøre en stor forskel ved at visualisere konsekvenserne af forskellige scenarier.

Gældsudvikling og ydelsesfordeling

Over et låns levetid ændrer forholdet mellem afdrag og rente sig markant. I begyndelsen af et annuitetslån udgør renten langt størstedelen af ydelsen, mens afdragsdelen vokser over tid. For bestyrelsen er det vigtigt at forstå denne udvikling, fordi den fortæller, hvor hurtigt foreningens gæld faktisk reduceres.

Ved afdragsfrie lån betaler foreningen udelukkende rente, og restgælden forbliver uændret. Det kan føles billigt på kort sigt, men det betyder også, at foreningen ikke opbygger egenkapital i ejendommen. Når afdragsfriheden udløber, stiger ydelsen mærkbart, og det er vigtigt at have planlagt for denne stigning i budgettet.

En klar visualisering af gældsudviklingen, hvor man kan se restgæld, akkumulerede renteudgifter og fordelingen mellem afdrag og rente over tid, giver bestyrelsen og beboerne et fælles, gennemsigtigt grundlag for at træffe beslutninger om foreningens lån. Det kan for eksempel afsløre, at foreningen trods mange års betalinger knap har reduceret sin gæld, fordi størstedelen af ydelsen er gået til renter.

Konvertering af lån

Konvertering af realkreditlån er en mulighed, der kan spare foreningen for betydelige beløb, eller sikre bedre vilkår. Konvertering betyder, at man indfrier det eksisterende lån og optager et nyt, typisk med en anden rente eller lånetype. Der findes to hovedtyper af konvertering.

Nedkonvertering er relevant, når renten er steget markant siden lånet blev optaget. Foreningens fastforrentede lån kan i så fald handles til en kurs under 100, hvilket betyder, at restgælden kan reduceres ved at indfri det gamle lån billigt og optage et nyt til den aktuelle, højere rente. Opkonvertering er derimod relevant, når renten er faldet. Her omlægger foreningen til et lån med lavere rente og opnår dermed en lavere ydelse, selvom restgælden kan stige en smule.

Konvertering kræver overblik over kursværdi, restgæld, indfrielseskurs og omkostninger ved omlægningen. Det er en beslutning, der typisk træffes af bestyrelsen i samarbejde med foreningens realkreditinstitut eller en uafhængig rådgiver. Bestyrelsen bør løbende overvåge kursudviklingen og have en klar strategi for, hvornår det giver mening at konvertere.

Hvordan lån påvirker fællesbidraget

Der er en direkte forbindelse mellem foreningens låneydelser og det månedlige fællesbidrag, som hver ejer eller andelshaver betaler. Ydelsen på foreningens lån, rente plus eventuelle afdrag, er typisk den største enkeltstående udgift i foreningens budget. Når ydelsen stiger, stiger fællesbidraget, og omvendt.

For foreninger med variabelt forrentede lån kan fællesbidraget ændre sig ved hver refinansiering. Det skaber usikkerhed for beboerne, som ikke ved, hvad de skal betale om et år. For foreninger med fast rente er fællesbidraget mere forudsigeligt, men til gengæld ofte højere fra start.

Bestyrelsen har et ansvar for at kommunikere klart til beboerne, hvordan lånene påvirker fællesbidraget, og hvad der kan forventes fremover. Et gennemsigtigt budget, hvor låneydelserne er tydelige, og hvor man kan se effekten af eventuelle renteændringer, styrker tilliden mellem bestyrelse og beboere og gør det lettere at træffe fælles beslutninger om foreningens økonomi.

Hvordan lån påvirker boligværdien

Foreningens lån har direkte indflydelse på værdien af den enkelte bolig, men mekanismen er forskellig for ejerforeninger og andelsforeninger.

Andelsforeninger og andelskronen

I en andelsforening beregnes boligens maksimalpris ud fra andelskronen, som er foreningens samlede formue divideret med det samlede antal andele. Foreningens gæld trækkes direkte fra ejendomsværdien i denne beregning. Jo mere gæld foreningen har, jo lavere er andelskronen, og dermed den pris, du kan sælge din bolig til. Når foreningen afdrager på sine lån, stiger andelskronen tilsvarende, alt andet lige.

Ejerforeninger og belåningsgrad

I ejerforeninger ejer du din lejlighed direkte, og foreningens gæld påvirker ikke din tinglysning. Men potentielle købere kigger på fællesbidraget, og et højt fællesbidrag som følge af store lån kan gøre boligen mindre attraktiv. Desuden kan bankerne vurdere foreningens gæld og belåningsgrad (LTV, Loan-to-Value), når de bevilger lån til potentielle købere af en lejlighed i foreningen.

Uanset foreningstype gælder det, at en gennemskuelig og velforvaltet låneportefølje er et signal om en sund forening. Købere og deres rådgivere undersøger foreningens lån, rentetyper, afdragsprofil og restgæld. En forening, der kan præsentere klare data om sin gældsudvikling og risikoprofil, står stærkere i en handelssituation.

Digitale værktøjer til låneanalyse

At holde styr på foreningens lån med regneark og PDF-udskrifter fra banken er både tidskrævende og fejlbehæftet. Moderne foreningsplatforme som Homeit tilbyder dedikerede værktøjer til låneanalyse, der giver bestyrelse og beboere et klart og opdateret overblik over foreningens finansielle situation.

Homeits låneanalysemodul er bygget specifikt til danske ejer- og andelsforeninger og inkluderer følgende funktioner:

- Rentescenarier: Simuler hvordan ændringer i renteniveauet påvirker foreningens ydelse og fællesbidrag. Se konsekvenserne af en rentestigning på 1%, 2% eller 3%, og brug det som grundlag for beslutninger om fast vs. variabel rente.

- Gældsudvikling: Følg restgældens udvikling over tid med visuelle grafer. Se hvornår lånene er færdigafdraget, og hvordan gælden reduceres år for år.

- Risikoprofil: Få et samlet overblik over foreningens risikoprofil baseret på lånetyper, rentestruktur og afdragsprofil. Et klart risikobillede hjælper bestyrelsen med at balancere økonomi og sikkerhed.

- Ydelsesfordeling: Se den præcise fordeling mellem afdrag og rente for hvert lån og samlet. Forstå hvor stor en del af fællesbidraget der faktisk reducerer gælden, og hvor meget der går til renter.

Disse værktøjer giver bestyrelsen et professionelt beslutningsgrundlag uden behov for dyre eksterne rådgivere til den løbende overvågning. Beboerne kan samtidig selv tilgå de relevante data og forstå, hvordan foreningens lån påvirker deres økonomi, hvilket skaber gennemsigtighed og tillid.

Ofte stillede spørgsmål

Ja, ejerforeninger kan optage realkreditlån med sikkerhed i ejendommen. Det kræver typisk en generalforsamlingsbeslutning, og lånet optages i foreningens navn med pant i den fælles ejendom. Pengene bruges oftest til større renoveringsprojekter som tag, facade eller faldstammer.

I andelsforeninger indgår foreningens gæld direkte i beregningen af andelskronen og dermed din boligs maksimalpris. I ejerforeninger påvirker lånene fællesbidraget, som potentielle købere vurderer, når de overvejer et køb. En høj gæld kan gøre boligen mindre attraktiv på markedet.

Fast rente giver forudsigelige ydelser i hele lånets løbetid og beskytter mod rentestigninger, men er dyrere i perioder med lav rente. Variabel rente følger markedet og kan give lavere ydelser på kort sigt, men indebærer risiko for stigende betalinger, som slår direkte igennem på fællesbidraget.

Konvertering er relevant, når renteniveauet har ændret sig markant. Ved rentestigninger kan man nedkonvertere og reducere restgælden. Ved rentefald kan man opkonvertere og få en lavere rente. Bestyrelsen bør løbende overvåge kursudviklingen og rådføre sig med foreningens realkreditinstitut.

Afdragsfrihed sænker den månedlige ydelse, fordi foreningen kun betaler rente. Til gengæld reduceres gælden ikke, og den samlede renteudgift over lånets levetid stiger. Når afdragsfriheden udløber, stiger ydelsen markant, og bestyrelsen bør have planlagt for denne stigning i budgettet.