Bogføring er en af bestyrelsens vigtigste, og mest tidskrævende, opgaver i en ejerforening. Fejl i bogføringen kan føre til juridiske konsekvenser, mistillid blandt ejerne og problemer med revisionen. Med den nye digitale bogføringslov, der træder i kraft i 2026, stiger kravene yderligere. Men med de rigtige værktøjer behøver bogføring ikke være en hovedpine. Denne guide giver dig det fulde overblik over lovkrav, årsregnskab, budget, revision, og hvordan I automatiserer det hele.

Hvad indebærer bogføring i en ejerforening?

Bogføring i en ejerforening handler om at registrere alle økonomiske transaktioner systematisk og korrekt. Det er grundlaget for årsregnskabet, budgettet og den generelle økonomistyring, og det er et lovkrav efter bogføringsloven.

Konkret indebærer bogføringen følgende opgaver:

- Registrering af alle ind- og udbetalinger: fællesudgifter, forsikringer, vedligeholdelse, vand, varme, renovation og øvrige driftsudgifter

- Bilagsdokumentation: alle transaktioner skal understøttes af fakturaer, kvitteringer eller kontoudtog

- Vedligeholdelseskonto: henlæggelser til fremtidig vedligeholdelse skal bogføres separat

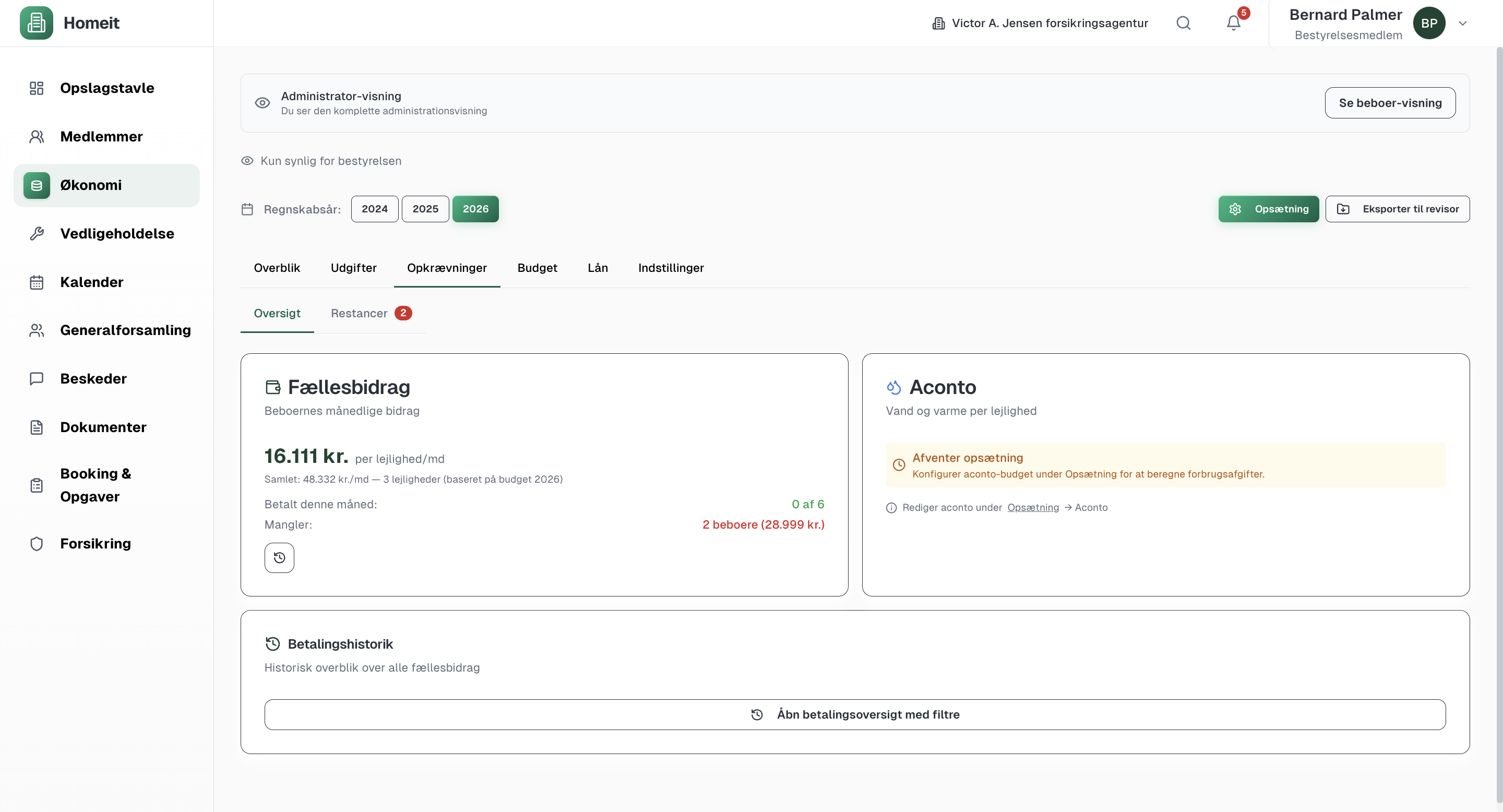

- Opkrævning af fællesudgifter: månedlige opkrævninger fra ejerne baseret på fordelingstal

- Restancehåndtering: rykkere og opfølgning på manglende betalinger

- Årsregnskab: det samlede regnskab, der præsenteres på generalforsamlingen

- Budgetlægning: forventet indtægter og udgifter for det kommende år

For mange bestyrelser, især dem der selvadministrerer foreningen, er bogføringen den opgave, der fylder mest. Det kræver løbende opmærksomhed, præcision og kendskab til reglerne. Og med den nye digitale bogføringslov bliver kravene endnu skarpere.

Lad Homeit håndtere bogføringen, helt gratis

Traditionelt har foreninger haft to valg: Bruge hundredvis af timer på manuel bogføring i Excel, eller betale et administrationsselskab 30.000-100.000 kr. årligt for at klare det. Det valg er forældet.

Homeit er en gratis platform bygget specifikt til danske ejer- og andelsforeninger, der automatiserer hele den økonomiske administration:

- Automatisk bogføring: alle transaktioner registreres og kategoriseres automatisk

- Budget og opkrævninger: opsæt budgettet én gang, og platformen beregner og opkræver fællesudgifter automatisk

- Restancehåndtering: automatiske rykkere så bestyrelsen slipper for den ubehagelige opgave

- Regnskabsrapporter: resultatopgørelse, balance og budgetopfølgning klar med ét klik

- Bilagshåndtering: upload og tilknyt bilag direkte til transaktioner

- Overholder den digitale bogføringslov: jeres bogføring er automatisk i overensstemmelse med de nye krav

Alt samlet ét sted. 100% gratis. Ingen binding, ingen skjulte omkostninger. Det er derfor flere og flere foreninger dropper Excel-arkene og de dyre administrationsselskaber til fordel for en platform, der klarer bogføringen for dem.

Den nye digitale bogføringslov: Hvad betyder den for jeres forening?

Den digitale bogføringslov stiller nye krav til, hvordan foreninger registrerer og opbevarer deres regnskabsmateriale. Loven er allerede vedtaget og indfases løbende, med fuld virkning fra 2026.

Hvem er omfattet?

Foreninger med en årlig omsætning på over 300.000 kr. skal bogføre i et godkendt digitalt bogføringssystem. Det omfatter langt de fleste ejerforeninger. Selv en mindre forening med 10-15 enheder når typisk over denne grænse, når fællesudgifter, forsikringer og vedligeholdelse lægges sammen.

Hvad kræver loven?

- Digitalt bogføringssystem: Excel-ark og papirbilag er ikke længere tilstrækkeligt

- Automatisk sikkerhedskopiering: regnskabsmaterialet skal opbevares sikkert i mindst 5 år

- Digital bilagsopbevaring: bilag skal gemmes digitalt og være tilknyttet de relevante transaktioner

- Registrering i realtid: transaktioner skal bogføres løbende, ikke kun ved årsafslutningen

Hvordan sikrer Homeit overholdelse?

Homeit er bygget til at opfylde den digitale bogføringslovs krav fra dag ét. Alle transaktioner registreres automatisk i et digitalt system med sikkerhedskopiering, bilagshåndtering og fuld sporbarhed. Det betyder, at jeres forening automatisk overholder loven, uden at bestyrelsen behøver tænke over det.

Årsregnskab i ejerforening

Årsregnskabet er foreningens vigtigste økonomiske dokument. Det giver ejerne indblik i, hvordan deres penge er brugt, og det danner grundlag for budgettet for det kommende år.

Hvad skal årsregnskabet indeholde?

- Resultatopgørelse: overblik over årets indtægter og udgifter

- Balance: foreningens aktiver (bankbeholdning, tilgodehavender) og passiver (gæld, henlæggelser)

- Noter: uddybende forklaringer til væsentlige poster

- Budgetsammenligning: faktiske tal sammenholdt med det vedtagne budget

- Vedligeholdelseskonto: status på henlæggelser til fremtidig vedligeholdelse

Hvem udarbejder årsregnskabet?

Det er bestyrelsen, typisk kassereren, der udarbejder årsregnskabet. I mange foreninger bistår en ekstern revisor med gennemgangen. Med en platform som Homeit genereres regnskabsrapporterne automatisk, hvilket sparer bestyrelsen for mange timers arbejde.

Tidsplan og generalforsamling

Årsregnskabet skal være færdigt og revideret inden den ordinære generalforsamling, hvor det præsenteres for ejerne til godkendelse. De fleste vedtægter kræver, at regnskabet udsendes til ejerne mindst 2-4 uger før generalforsamlingen. Planlæg derfor regnskabsafslutningen i god tid, typisk 1-2 måneder efter regnskabsårets afslutning.

Budget og fællesudgifter

Budgettet er fundamentet for foreningens økonomi. Det bestemmer, hvor meget hver ejer skal betale i fællesudgifter, og det sikrer, at foreningen har råd til den nødvendige drift og vedligeholdelse.

Sådan udarbejder I budgettet

Start med at gennemgå det foregående års regnskab og identificer de faste udgifter:

- Forsikringer: ejendomsforsikring, bestyrelsesansvar m.m.

- Forsyninger: vand, varme, el til fællesarealer, renovation

- Vedligeholdelse: løbende reparationer og planlagt vedligeholdelse

- Administration: revisor, bankomkostninger, kontorhold

- Henlæggelser: opsparing til større fremtidige projekter (tag, facade, installationer)

Beregning af fællesudgifter

Fællesudgifterne fordeles typisk efter fordelingstal, som afspejler den enkelte lejligheds andel af ejendommen. Fordelingstallet er fastlagt i foreningens vedtægter. En lejlighed med fordelingstal 100 ud af samlet 1.000 betaler 10% af de samlede fællesudgifter.

Vedligeholdelseskonto og henlæggelser

En af de vigtigste poster i budgettet er henlæggelser til vedligeholdelse. Uden tilstrækkelige henlæggelser risikerer foreningen at stå med uventede, store udgifter, der kræver ekstraopkrævninger fra ejerne. En god tommelfingerregel er at henlægge mindst 1-2% af ejendommens forsikringsværdi årligt til vedligeholdelse. En vedligeholdelsesplan hjælper med at beregne det præcise behov.

Revision: Hvornår skal en ejerforening have revisor?

Revision er en uafhængig kontrol af foreningens regnskab. Den sikrer, at bogføringen er korrekt, og at midlerne er anvendt i overensstemmelse med budgettet og generalforsamlingens beslutninger.

Lovkrav og vedtægter

Der er ingen generel lovpligt om revision for ejerforeninger, men de fleste vedtægter kræver det. Normalvedtægten for ejerforeninger foreskriver, at regnskabet skal revideres af en revisor valgt på generalforsamlingen. Tjek derfor altid jeres vedtægter.

Intern vs. ekstern revision

- Intern revisor: en beboer valgt på generalforsamlingen, der gennemgår regnskabet. Billigt, men kræver at personen har tilstrækkeligt kendskab til regnskab

- Ekstern revisor: en statsautoriseret eller registreret revisor. Mere grundig og professionel, men koster typisk 5.000-15.000 kr. årligt afhængig af foreningens størrelse

Hvad tjekker revisoren?

- At alle transaktioner er korrekt bogført og dokumenteret

- At bankafstemningen stemmer

- At budgettet er overholdt, og afvigelser er forklaret

- At henlæggelser er korrekt beregnet og afsat

- At foreningens midler er anvendt i overensstemmelse med vedtægter og generalforsamlingens beslutninger

En god bogføring gør revisionen hurtigere og billigere. Med Homeit har revisoren adgang til strukturerede rapporter og bilag, hvilket reducerer tidsforbruget, og dermed omkostningen, markant.

De 5 mest almindelige bogføringsfejl i ejerforeninger

Selv erfarne bestyrelser kan falde i disse fælder. Her er de hyppigste fejl, og hvordan I undgår dem:

- Manglende bilagsdokumentation. Hver eneste transaktion skal have et tilhørende bilag: en faktura, kvittering eller bankudskrift. Uden bilag er bogføringen ufuldstændig og kan underkende regnskabet ved revision. Med en digital platform tilknyttes bilag automatisk.

- Sammenblanding af foreningens og private midler. Foreningens økonomi skal holdes fuldstændig adskilt fra bestyrelsesmedlemmernes private økonomi. Brug altid foreningens bankkonto til alle transaktioner, aldrig personlige kort eller konti.

- Forkert periodisering. Udgifter og indtægter skal bogføres i den periode, de vedrører, ikke nødvendigvis når betalingen sker. Forsikringspræmier, der dækker flere måneder, skal f.eks. fordeles over den relevante periode.

- Manglende afstemning af bank. Bankbeholdningen i bogføringen skal stemme overens med kontoudtoget fra banken. Afstem mindst én gang om måneden, helst oftere. Med Homeit sker afstemningen automatisk.

- Ingen vedligeholdelseshenlæggelser. For mange foreninger undlader at henlægge til fremtidig vedligeholdelse og ender med ekstraopkrævninger, når taget skal udskiftes eller facaden repareres. En vedligeholdelsesplan og systematiske henlæggelser er afgørende.

Selvadministration vs. professionel bogføring vs. digital platform

Der er grundlæggende tre måder at håndtere bogføringen på i en ejerforening. Her er en hurtig sammenligning:

| Kriterium | Selvadministration (Excel) | Professionel administrator | Digital platform (Homeit) |

|---|---|---|---|

| Årlig pris | 0 kr. | 30.000 - 100.000 kr. | 0 kr. |

| Tidsforbrug (bestyrelse) | 10-20 timer/måned | 2-4 timer/måned | 1-2 timer/måned |

| Risiko for fejl | Høj | Lav | Meget lav |

| Digital bogføringslov | Opfyldes ikke | Opfyldes | Opfyldes automatisk |

| Kontrol og indsigt | Fuld kontrol | Begrænset indsigt | Fuld kontrol + automatisering |

| Opstart | Ingen opsætning | Kontraktforhandling | Klar på 2 minutter |

En digital platform som Homeit giver jer det bedste fra begge verdener: Den fulde kontrol og gennemsigtighed fra selvadministration, kombineret med den automatisering og professionelle struktur, som en administrator tilbyder, til en pris af nul kroner.

Kom i gang: automatiser jeres bogføring med Homeit

I behøver ikke længere bruge aftener og weekender på at taste transaktioner ind i et regneark. Med Homeit sætter I bogføringen op én gang, og resten kører automatisk. Sådan kommer I i gang:

- Opret jeres forening: det tager 2 minutter, og I er klar med det samme

- Opsæt budget og opkrævninger: indtast budgettet, og platformen beregner fællesudgifter automatisk

- Bogføringen kører automatisk: alle transaktioner registreres, kategoriseres og afstemmes

- Generer årsregnskab med ét klik: resultatopgørelse, balance og noter klar til revisoren

Alt det, en kasserer eller administrator normalt bruger utallige timer på, klarer Homeit automatisk. Gratis, og uden binding.

Ofte stillede spørgsmål

Ja, ejerforeninger er bogføringspligtige efter bogføringsloven. Alle transaktioner skal registreres løbende, og foreningen skal udarbejde et årsregnskab. Bestyrelsen har det overordnede ansvar for, at bogføringen er korrekt og rettidig.

Fra 2026 skal foreninger med en årlig omsætning over 300.000 kr. bogføre i et godkendt digitalt bogføringssystem. Det betyder, at Excel-ark og papirbilag ikke længere er tilstrækkeligt. En platform som Homeit opfylder kravene automatisk.

Teknisk set ja for meget små foreninger, men Excel opfylder ikke kravene i den nye digitale bogføringslov for foreninger med omsætning over 300.000 kr. Derudover er Excel fejlbehæftet, mangler automatisk sikkerhedskopiering og gør det svært at overholde kravene til bilagsdokumentation.

Bestyrelsen har det overordnede ansvar for bogføringen, også selvom opgaven er delegeret til en administrator eller en kasserer. Bestyrelsen skal sikre, at bogføringen sker korrekt, rettidigt og i overensstemmelse med bogføringsloven.

Det afhænger af vedtægterne og foreningens størrelse. De fleste vedtægter kræver revision af årsregnskabet. Større foreninger bør have en statsautoriseret eller registreret revisor, mens mindre foreninger kan nøjes med en intern revisor valgt på generalforsamlingen.